税制優遇について

個人様からのご寄付

① 寄付金控除

個人様からのご寄付は、「税額控除方式」または「所得控除方式」の寄付金控除が受けられます。

税額控除とは

※ビヨンドトゥモローは2026年1月15日付で税額控除の資格を有する公益財団として認定されました。

税額控除とは、一年の寄附金の合計額から2000円を差し引いた金額の40%相当額を、その年の所得税額から控除することができる制度です。対象となる寄附金額は、総所得金額等の40%が限度です。ただし所得税額の25%が控除限度額となります。

税額から直接控除されますので、所得金額にかかわらず控除を受けられます。

所得控除とは

寄付者の年間所得から「その年に公益法人等に寄附した合計額から2,000円を差し引いた額」を控除した額をその年の課税対象とする制度です。控除額は総所得額の40%が限度です。

所得控除額が大きいほど課税対象額が少なくなり税額も少なくなるため、一般的に所得が大きいほど税負担軽減の影響を受けやすいです。

②個人住民税の控除

各自治体の条例によっては控除の対象になる場合がございます。控除の対象になるかどうかは、お住まいの都道府県・市区町村にお問い合わせください。

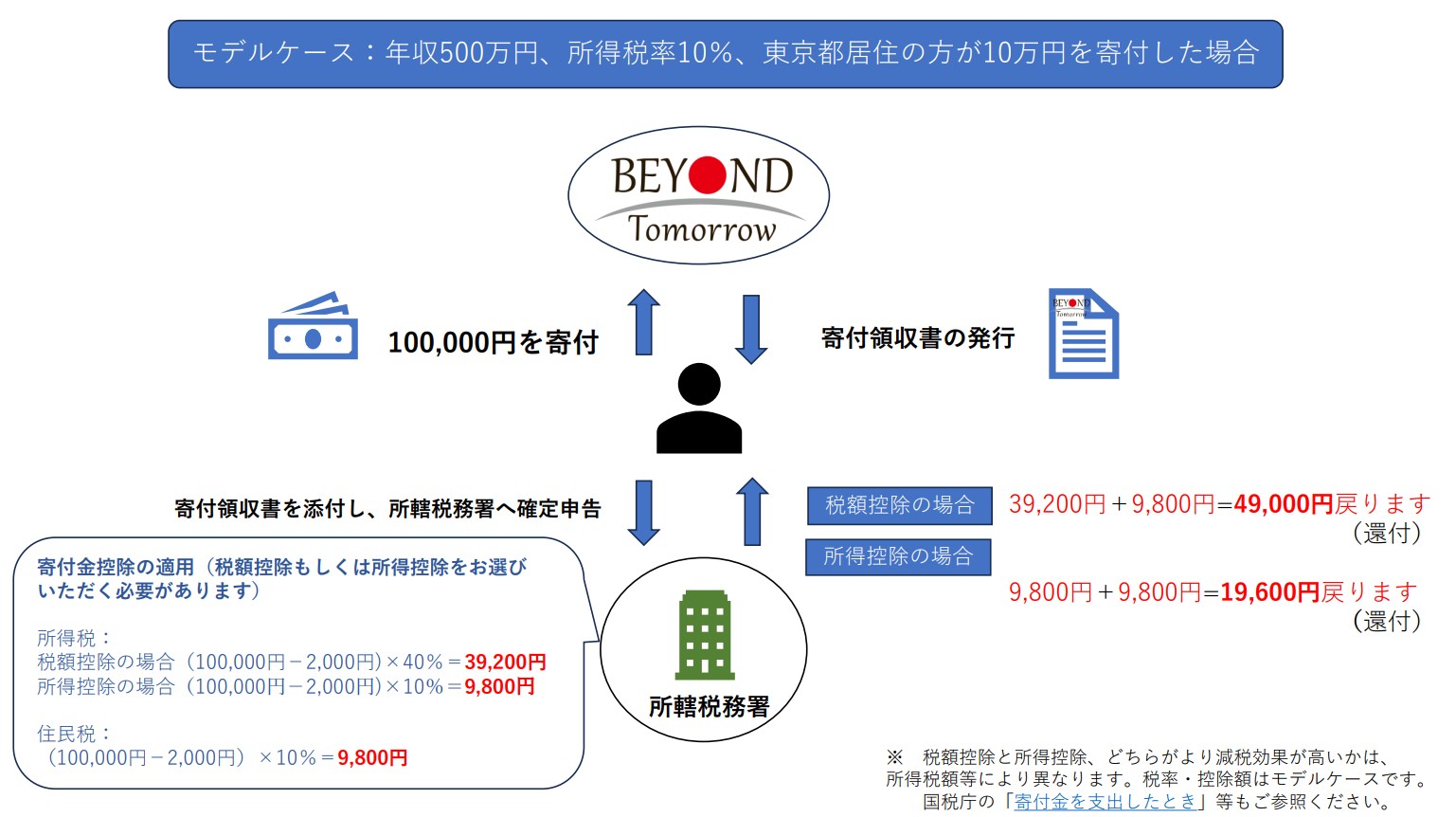

モデルケース

年収500万円、所得税率10%の方が、年間10万円寄付を行った場合

所得税

税額控除 (100,000円-2,000円)×40%=39,200円←控除額

所得控除 (100,000円-2,000円)×10%=9,800円←控除額

住民税

(100,000円-2,000円)×10%=9,800円←控除額

税額控除の場合 39,200円+9,800円=49,000円の節税効果

所得控除の場合9,800円+9,800円=19,600円の節税効果

※いずれの適用を受ける場合にも、当財団の発行した領収書を添付し、

ご寄付された翌年の確定申告期間に所轄税務署へ確定申告を行ってください。

※国税庁の「寄付金を支出したとき」等もご参照ください。

③ 相続財産寄付に対する控除

相続税について、個人が相続財産を公益法人に贈与した場合、非課税となります。寄付をされる財産の種類によってはお受け付けできない場合がございますので、事前にご相談ください。

法人様からのご寄付

特別損金算入限度額が設けられます。

<寄付金の損金算入限度額>

法人税について、公益法人である教育支援グローバル基金へのご寄付は、一般寄附金の損金算入限度額とは別枠の特別損金算入限度額が設けられます。また、ご寄付のうち特別損金算入限度額に算入されなかった金額は、一般寄附金の損金算入限度額に含めることができます。

例

資本金等2,000万円、所得1,400万円の法人が公益財団法人へ50万円の寄付をした場合、特別損金算入限度額は47.5万円、一般寄附金の損金算入限度額は10万円のため、合計で57.5万円が損金算入限度額となり、寄付金50万円全てが損金に算入されます。

損金算入限度額の計算式

- 一般寄附金の損金算入限度額:(2,000万円 × 0.25% + 1,400万円 × 2.5%) × 1/4 = 10万円

- 公益財団法人への寄附金の損金算入限度額:(2,000万円 × 0.375% + 1,400万円 × 6.25%) × 1/2 = 47.5万円

※国税庁の「寄付金を支出したとき」等もご参照ください。